1176 Views |

เก็บเงินให้ลูกไว้เยอะแล้ว น่าจะเพียงพอไม่ต้องเอาเงินไปจ่ายค่าประกัน คุณคิดแบบนี้อยู่ไหม? จริงๆแล้วการเลือกทำ ประกันชีวิต เพิ่มเติมจากการที่มีเงินเก็บ ถือเป็นการวางแผนทางการเงินของหัวหน้าครอบครัว เผื่อวันหนึ่งที่ขาดรายได้ ไม่ว่าจะพิการ เจอโรคร้าย หรือ เสียชีวิต สิ่งเหล่านี้ส่งผลให้เงินช๊อตจนต้องเอาเงินเก็บมาใช้จนหมด ประกันมรดกมีให้เลือกมากมาย วิธีเลือก ประกันมรดก เราจะดูจากอะไรเป็นหลักดี?

เราอยากแนะนำให้ดูจาก พื้นฐานชีวิตประจำวัน รายได้หลัก และ หนี้สินหลักที่มี เนื่องจากสิ่งเหล่านี้ส่งผลให้ผู้ทำประกัน มีกำลังพอที่จะส่งเบี้ยประกันอย่างต่อเนื่องเพื่อไม่ให้ขาดความคุ้มครองเนื่องจาก จ่ายประกันต่อไม่ไหว หรือ เหตุผลอื่นๆ เหมือนประกันรถเราเองก็ไม่อยากให้ขาด ประกันชีวิตที่สำคัญที่สุดคือชีวิตเราเอง ก็คงไม่อยากให้ขาดเช่นกัน

หลักๆ เลยคือ มี 2 แบบ ดังนี้

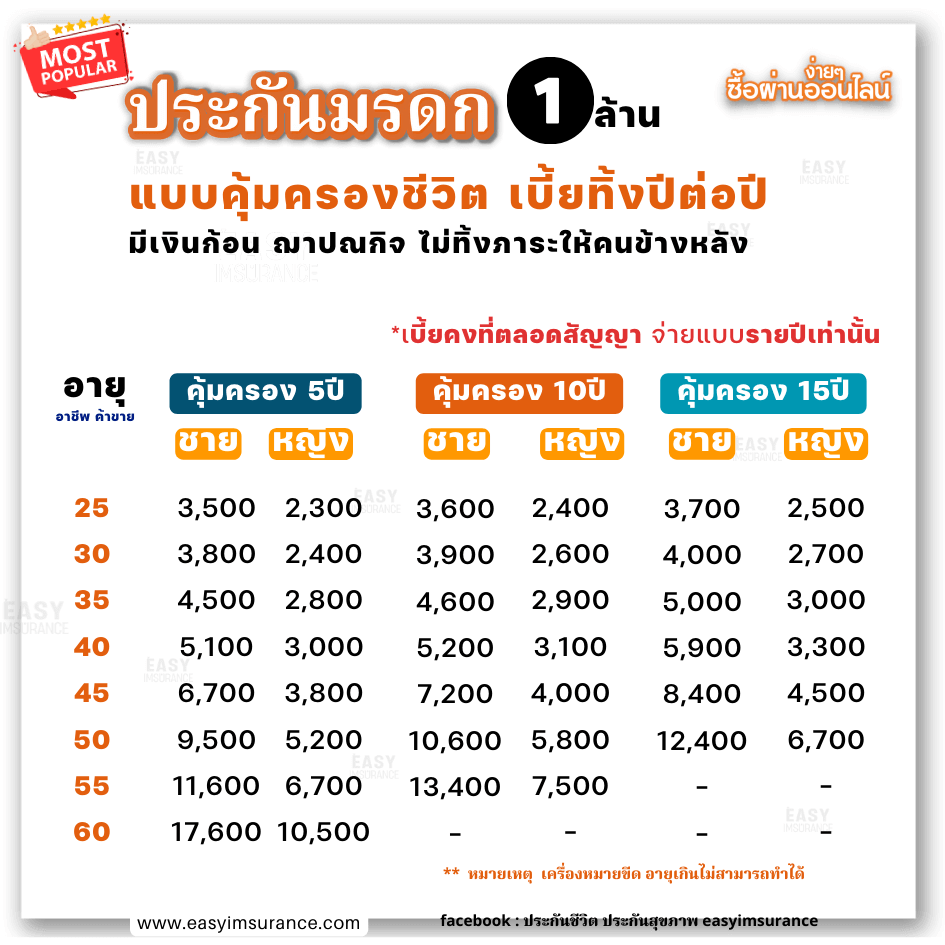

เป็นแบบชั่วระยะเวลา Term เบี้ยซื้อความเสี่ยงทิ้งปีต่อปี เลือกได้ว่า จะจ่ายเบี้ยคงที่ 5ปี 10ปี หรือ 15ปี ความคุ้มครองที่จะได้รับ มีเพียงแค่จากการเสียชีวิตเท่านั้น

เหมาะกับผู้ที่มีรายได้น้อย มีความเสี่ยงในการงาน เป็นเสาหลักมีงานมีรายได้จากเราทางเดียว รวมไปถึงมีหนี้สินหลักล้าน เช่น สินเชื่อบ้าน เราจะสังเกตุได้จาก ผู้ที่กู้สินเชื่อบ้านธนาคารจะบังคับให้ทำประกันแบบนี้ เพื่อคุ้มครองสินเชื่อหากเราเสียชีวิต

ตัวอย่างเบี้ยประกัน

![]()

สัญญาหลักประกันชีวิตตลอดชีพ เลือกจ่ายได้ 5ปี 10ปี 20ปี คุ้มครองถึงอายุ90ปี สัญญาเพิ่มเติมอื่นๆ จ่ายทิ้งปีต่อปี เงินก้อนที่ได้ คือ 50โรคร้ายแรง หรือ พิการ หรือ เสียชีวิตจากทุกโรคและอุบัติเหตุ

แบบนี้มีให้เลือกย่อยออกไปอีก 2แบบคือ

แบบนี้เป็น ประกันมรดกที่ขายดีที่สุดตอนนี้ เพราะมีเงินก้อนครอบคลุมและ เป็นการจ่ายที่ไม่ทิ้งเปล่า เพราะมีเงินสะสมตามมูลค่าในตารางหลังเล่มกรมธรรม์ ผู้เอาประกันสามารถนำมูลค่านี้ ไปเวนคืนกรมธรรม์ หรือ กู้ได้เป็นต้น

![]()

ให้สำรวจตนเอง จากสิ่งเหล่านี้

หากเราสำรวจตนเอง คิดว่ามีความกังวลข้อ 1 , 2 , 4 , 5 ,6 ,7 , 8 ,9 ให้เราเลือกแบบประกันมรดกมีเงินก้อน และ หากกังวลข้อ 2 , 3 , 7 , 8 ก็อาจจะเลือกแบบทิ้งปีต่อปี หรือ ปรึกษาตัวแทน โดยอาจจะต้องพูดคุยพื้นฐานความต้องการ ก่อนตัดสินใจว่า จะเลือกทำแบบไหน

![]()

เนื่องจาก จะมีแบบที่เบี้ยประขึ้นทุกปี อีกทั้งยังต่อสัญญาได้สูงสุดแค่อายุ 84ปี จะเป็นต้องมีการวางแผนทางการเงิน ศึกษาข้อมูลของความคุ้มครองว่าตรงตามความต้องการหรือไม่ หากทำแล้วยกเลิก ภายใน2แี ก็จะทำให้ตัวสัญญาหลักแทบไม่มีมูลค่าเลย ดังนั้นนี่คือการฝึกรับผิดชอบต่อการปกป้องชีวิตตนเอง ที่เรามั่นใจว่าทุกคนทำได้แน่นอน

หากเราเลือกแบบที่หนักไป ในระยะนานๆ จะทำให้ไม่อยากจ่ายต่อ เพราะรู้สึกว่าทำไปไม่ตอบโจทก์ที่กังวล การทบทวนตนเองก่อนตามด้านบน จะทำให้เราเลือกแบบที่เหมาะสมกับตนเอง และ จ่ายความคุ้มครองชีวิตของเราได้อย่างต่อเนื่อง

ที่สำคัญ การจ่ายทุกกรณี ไม่ได้หมายความว่าเราป่วยแล้วรู้ตัวว่าต้องเสียชีวิต และ มาหาทำประกันเพื่อให้ได้เงิน ควรจดจำเสมอว่า ประกันจะไม่จ่าย 3กรณีนี้

![]()

ด้วยความเสี่ยงด้านโรคภัย โรคที่เกิดขึ้นใหม่ มีมากขึ้นในทุกปี ความเสี่ยงจึงมีเพิ่มรอบด้าน หลายคนจึงมองหาประกันที่ตอบโจทก์กับครอบครัว หรือ ชีวิตของตนเอง ไม่ได้มีแค่รถเท่านั้นที่เราต้องปกป้อง ตัวเราเองคนจ่ายค่ารถคือสิ่งสำคัญที่สุดที่เราต้องปกป้องก่อน

แผนประกันมีให้เลือกมากมาย รวมถึงแบบมรดก ก็สามารถปรับเปลี่ยนทุนประกันได้ ตามกำลังจ่ายของลูกค้า ควรปรึกษาตัวแทนที่พร้อมปรับแผนให้เราให้เหมาะสม พร้อมให้คำแนะนำที่ครบถ้วนอย่างมืออาชีพ