1141 Views |

กำลังเป็นกระแส และถูกพูดถึงเกี่ยวกับ ประกันสุขภาพเหมาจ่าย หลายคนที่ยังไม่ทำเพราะว่ายังไม่ค่อยเข้าใจกลัวเลือกผิด อยากหาข้อมูลเกี่ยวกับ Co payment ประกันสุขภาพ คืออะไร ก่อนตัดสินใจซื้อ และสรุปว่าต้องมีการร่วมจ่ายทุกครั้งโดยไม่มีเหมาจ่ายแล้วจริงไหม

เริ่มจากสิ้นปี 2567 ที่ผ่านมา มีตัวแทนหลายคนอัพเดตเรื่องราวว่า ประกันสุขภาพเหมาจ่ายจะไม่มีขายแล้ว หรือปิดการขายมาเป็นแบบต้องร่วมจ่ายทุกครั้งตามเปอร์เซ็นต์ที่กำหนดให้ นั่นหมายความว่าต่อไปนี้ทุกการเจ็บป่วยเราต้องมาร่วมจ่ายด้วย ไหนจะจ่ายเบี้ยประกันอีก แบบนี้จะทำประกันไปทำไม?

อย่าเพิ่งตกใจไป ประกันสุขภาพเหมาจ่ายยังมีขายปกติ เราจะมาขยายความเกี่ยวกับโคเปย์เม้น ให้คนที่ยังไม่มีประกันสุขภาพได้ทำความเข้าใจ และคนที่มีประกันสุขภาพอยู่แล้ว ให้ลองเปิดกรมธรรม์ของตนเอง มาอ่านเพิ่มเติม

อ่านเนื้อหาทั้งหมดจาก คปภ. ที่นี่

เราจะให้ข้อมูลแบบภาษาชาวบ้าน Co payment ประกันสุขภาพ คืออะไร คือการมีส่วนร่วมจ่ายค่ารักษาพยาบาลเป็นเปอร์เซ็นต์ ทุกครั้งที่มีการนอนรักษาตัวในโรงพยาบาล โดยบริษัทจะกำหนด 20% หรือ 30% ก็ได้ ยิ่งส่วนร่วมจ่ายเยอะเบี้ยประกันสุขภาพก็จะถูกลงตามไปด้วย ซึ่งตามหลักแล้วโคเปย์เม้นจะมีได้ 2 แบบ คือ

![]()

เป็นเงื่อนไขกำหนดให้ในแผนประกันที่มี โคเปย์เม้น ว่าบริษัทจะจ่ายค่ารักษาจำนวนกี่เปอร์เซ็นต์ และลูกค้าจ่ายกี่เปอร์เซ็นต์ โดยอยู่ภายใต้พื้นฐาน ประกันสุขภาพนิวเฮลแสตนดาร์ด ซึ่งมีทั้งหมด 13 หมวดหมู่ แผนแบบนี้เหมาะสำหรับคนที่มีประกันอยู่แล้ว แต่อยากทำเพิ่มเล่มที่ 2 โดยให้ทั้ง 2 เล่ม ร่วมรับผิดชอบจ่ายค่ารักษาให้

ข้อดี

ข้อเสีย

ตัวอย่าง : A อายุ 30ปี ซื้อประกัน แผนโคเปย์ 20% จ่ายเบี้ยปีแรก 15,000บาท A ไปนอนโรงพยาบาล บิลค่ารักษา 100,000บาท A จ่าย 20% = 20,000(ยังไม่รวมส่วนเกินค่าห้องที่ต้องจ่ายเพิ่มเองอีก) บริษัทจ่าย 80% = 80,000บาท

อ่านเกี่ยวกับ ประกันสุขภาพแบบใหม่ New health standard ได้ที่นี่

เงื่อนไข Co payment ประกันสุขภาพ แบบนี้ จะมีในกรมธรรม์ทุกคน (ยกเว้นปี 2567 ลูกค้า FWD จะไม่มีเงื่อนไขนี้ในกรมธรรม์) เป็นเงื่อนไขในปีต่ออายุเท่านั้น บริษัทสามารถต่ออายุโดยเปลี่ยนเป็นโคเปย์เม้นได้

หากคนทำประกันเคลมด้วย 5กลุ่มโรคที่ไม่จำเป็นต้องนอนโรงพยาบาลเกิน 3 ครั้งต่อปี และเคลมเกินเบี้ยประกันที่จ่ายไป หลังจากที่บริษัทต่อสัญญาแบบมีโคเปย์เม้นแล้ว ก็จะลดเบี้ยประกันลงให้ตามสัดส่วนที่ระบุในกรมธรรม์ เราจะรู้ได้ยังไง?

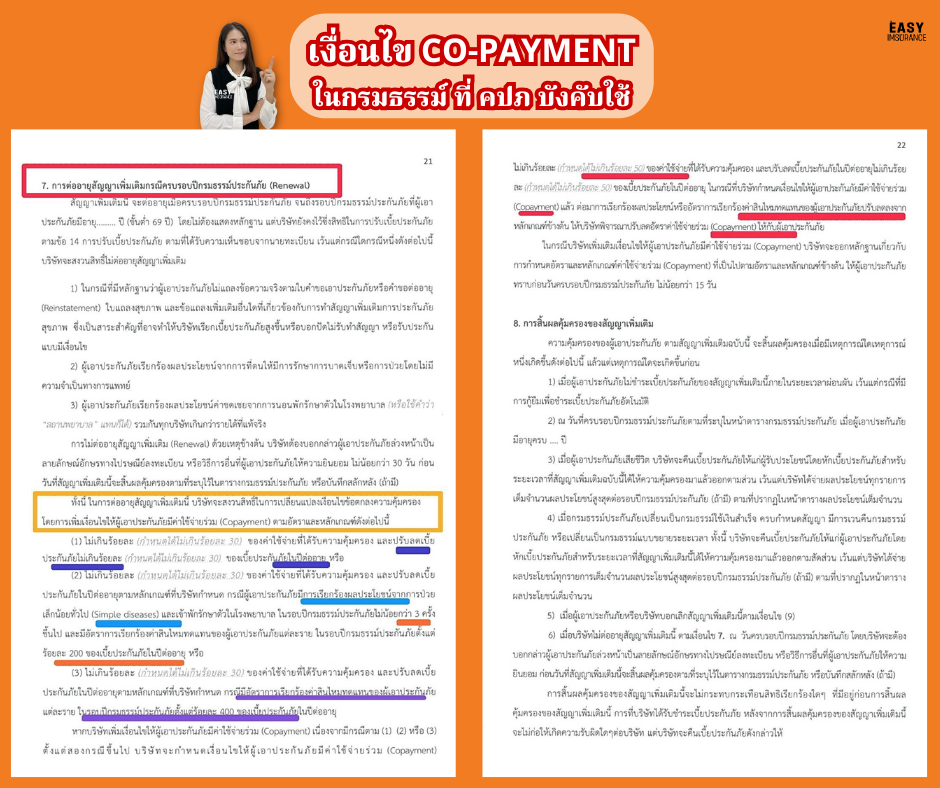

เปิดอ่านได้จากกรมธรรม์ของตนเอง จะอยู่ที่ข้อ 7 ในหัวข้อเงื่อนไขทั่วไปของ ประกันสุขภาพพรีเซียสแคร์ แต่ไม่ต้องกังวลไป หากในที่เราถูกต่ออายุด้วยเงื่อนไขโคเปย์เม้น และในปีนั้นเราไม่เคลมหรือถ้าเคลมโรคปกติ ปีถัดไปบริษัทจะกลับมาต่ออายุให้เป็นเหมาจ่ายเต็มวงเงินเหมือนเดิม

![]()

สาเหตุที่ทำให้ในปีต่ออายุ คนทำประกันถูกเปลี่ยนเป็น โคเปย์เม้น มีสาเหตุหลักใหญ่ 3อย่าง คือ

1. ปกปิดแถลงเท็จในตอนสมัคร หรือตอนที่ทำสัญญาต่ออายุ

2. เคลมกลุ่มโรค simple disease คือการป่วยเล็กน้อยทั่วไป ใน 5 กลุ่มโรค ตามระบบ ICD-10 เกิน 3ครั้งขึ้นไปต่อปี มีดังนี้

3. เคลมชดเชยรายได้รวมกันทุกบริษัทเกินรายได้จริง

อัตราการปรับของโคเปย์เม้น

![]()

มี2แบบ คือแบบที่เป็นแผนประกันให้ซื้อตั้งแต่เริ่มต้น และแบบที่เปลี่ยนเป็นโคเปย์เม้นในปีต่ออายุ เมื่อผู้เอาประกันผิดเงื่อนไขในการเคลมตามสาเหตุด้านบน ก็จะถูกเปลี่ยนเป็น Co-pay ได้ แต่หากเราเคลมด้วยอาการเจ็บป่วยจริง มีความเห็นจากแพทย์ว่าจำเป็นต้องนอนโรงพยาบาลเพื่อรักษาตัว ก็ไม่ต้องกังวลว่าปีต่อไปเราจะถูกปรับเปลี่ยนเป็นโคเปย์

ส่วนปี 2568 ประกันสุขภาพยังมีขายอยู่ โดยเริ่ม 1 มีค 2568 นี้เป็นต้นไป คปภ. ประกาศให้เพิ่มเงื่อนไขโคเปย์ในกรมธรรม์ทุกบริษัท สำหรับ FWD ยังไม่มีประกาศเข้ามาเพิ่มอาจจะต้องรออัพเดตข่าวสารที่ชัวร์อีกที

สุดท้ายเราอยากบอกคนทำประกันสุขภาพทุกคนว่า เงินที่เราจ่ายเบี้ยเหมือนเงินกองกลาง ที่เอามาเฉลี่ยช่วยกันจ่ายค่ารักษาตอนเราป่วย เงื่อนไขโคเปย์จึงต้องมีขึ้นเพื่อความยุติธรรม สำหรับทุกฝ่ายไม่ว่าจะเป็น ลูกค้าทุกคน และบริษัท