201 Views |

กำลังเป็นกระแส และถูกพูดถึงมาก ในกลุ่มคนที่กำลังมองหา ประกันสุขภาพเหมาจ่าย หลายคนที่ยังไม่ทำเพราะว่ายังไม่ค่อยเข้าใจ กลัวเลือกผิด จึงเกิดการลังเลบริษัทไหน แบบไหนดี ตอนนี้มีข่าวสารใหม่ที่พูดถึงกันมากเกี่ยวกับ Co payment ประกันสุขภาพ คืออะไร ? แล้วต้องมามีส่วนร่วมจ่ายค่ารักษาเท่าไหร่อีก ยิ่งทำให้ยิ่งตัดสินใจยากกว่าเดิม

เริ่มจากสิ้นปี 2567 ที่ผ่านมา มีตัวแทนหลายคน อัพเดตเรื่องราวว่า แผนเหมาจ่าย จะไม่มีขาย หรือ ปิดการขายมาเป็นแบบต้องร่วมจ่ายทุกครั้งเป็น %ที่กำหนดให้ นั่นหมายความว่า ต่อไปนี้ทุกการเจ็บป่วย ต้องมาร่วมจ่ายด้วย แย่แล้วไหนจะจ่ายเบี้ยประกันอีก แบบนี้จะทำประกันไปทำไม?

อย่าเพิ่งตกใจไป ประกันสุขภาพเหมาจ่าย ยังมีขายปกติ เราจะมาขยายความเกี่ยวกับโคเปย์ ให้คนที่ยังไม่มีประกันทำความเข้าใจ ไม่ตระหนกแตกตื่น และ คนที่มีอยู่แล้ว ได้ลองเปิดกรมธรรม์ ของตนเองมาอ่านเพิ่มเติม

เราจะให้ข้อมูลแบบ ภาษาชาวบ้านๆ คือ การมีส่วนร่วม จ่ายค่ารักษาพยาบาลเป็นเปอร์เซ็นต์ ทุกครั้งที่มีการนอนรักษาตัว ที่โรงพยาบาล โดยบริษัทจะกำหนด 20% หรือ 30% ก็ได้ ยิ่งส่วนร่วมจ่ายเยอะ เบี้ยประกันสุขภาพ ก็จะถูกลงตามไปด้วย ซึ่งตามหลักแล้ว โคเปย์เม้น จะมีได้ 2แบบ คือ

![]()

เป็นเงื่อนไขกำหนดให้ในแผนประกัน ว่าบริษัทจะรับผิดชอบ ค่าใช้จ่ายในการรักษา จำนวนกี่เปอร์เซ็นต์ และ ลูกค้ากี่เปอร์เซ็นต์ โดยอยู่ภายใต้พื้นฐาน ประกันสุขภาพนิวเฮลแสตนดาร์ด ซึ่งมีทั้งหมด 13หมวดหมู่ ซึ่งเมื่อ 4ปีที่แล้ว FWD ก็มีประกันสุขภาพแบบนี้ รวมถึงบริษัทอื่นด้วย แต่ไม่ค่อยได้รับความนิยมเท่ากับแผน ประกันสุขภาพเหมาจ่าย ทางบริษัทเลยยกเลิกแแผนโคเปย์เม้นไป

แผนประกันโคเปย์เม้น เหมาะสำหรับคนที่มีประกันอยู่แล้ว อยากทำเพิ่มเล่มที่2 โดยให้ทั้ง2เล่ม ร่วมรับผิดชอบจ่ายค่ารักษาให้ หรือ เหมาะกับคนที่มีประกันสังคม ประกันกลุ่ม และ สวัสดิการอื่นๆ อยู่แล้ว อยากมีค่ารักษาเพิ่มไว้ เผื่อต้องใช้เบิกยาบางตัว ที่สิทธิของตนเองเบิกไม่ได้ จึงไม่เหมาะสำหรับคนที่ไม่มีประกันสุขภาพ หรือไม่มีสวัสดิการอะไรเลย

ข้อดีของ แผนโคเปย์เม้น

ข้อเสียของ แผนโคเปย์เม้น

ตัวอย่าง : A อายุ 30ปี ซื้อประกัน แผนโคเปย์ 20% จ่ายเบี้ยปีแรก 15,000บาท A ไปนอนโรงพยาบาล บิลค่ารักษา 100,000บาท A จ่าย 20% = 20,000(ยังไม่รวมส่วนเกินค่าห้องที่ต้องจ่ายเพิ่มเองอีก) บริษัทจ่าย 80% = 80,000บาท

อ่านเกี่ยวกับ ประกันสุขภาพแบบใหม่ New health standard ได้ที่นี่

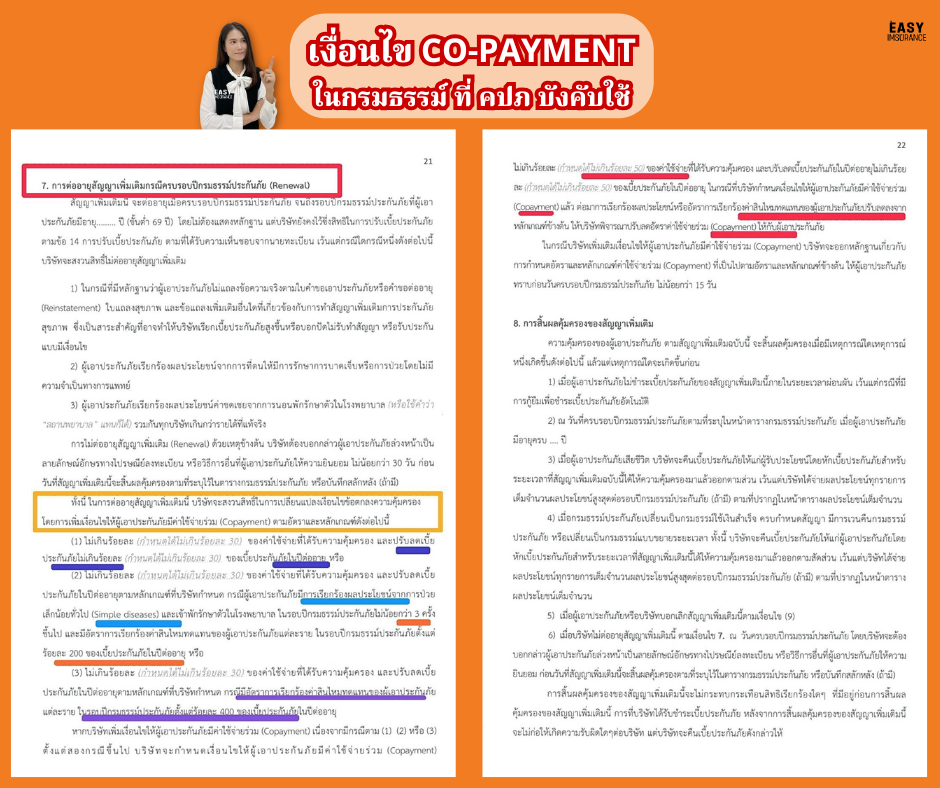

เงื่อนไขนี้จะมีทุกคน ทุกบริษัท ยกเว้นปี 2567 ที่ผานมา FWD จะไม่มีเงื่อนไขนี้ในกรมธรรม์ ส่วนปีอื่นๆที่ทำ ผู้เอาประกันสามารถอ่านได้จากหน้าเว็บประกาศของ คปภ หรือ จากกรมธรรม์ของตนเอง หรือ โดยเงื่อนไขนี้ จะมีอยู่ที่ข้อ 7 ในหัวข้อเงื่อนไขทั่วไปของ ประกันสุขภาพพรีเซียสแคร์

![]()

สาเหตุที่ทำให้ในปีต่อไป ผู้เอาประกันต้องโดนเงื่อนไขต่ออายุแบบมี โคเปย์เม้น เป็นเพราะว่าเราเคลม 5กลุ่มโรคยิบย่อย หรือ โรคที่ไม่จำเป็นต้องนอนโรงพยาบาล (simple disease) หรือพูดง่ายๆคือไม่จำเป็นต้องนอน โรงพยาบาลแต่ขอหมอนอน เคลมฉ้อฉลเพื่อนอนโรงพยาบาล

simple disease คือ การป่วยเล็กน้อยทั่วไป ใน 5 กลุ่มโรค ตามระบบ ICD-10

![]()

หลายคนคงกำลังสับสนว่า แล้วการมีส่วนร่วมจ่ายทั้ง 2แบบ ต่างกันยังไง แบบไหนจะดีกว่า แบบไหนคุ้มค่ากว่า แล้วควรเลือกแบบไหนดี ก่อนอื่นต้องทำความเข้าใจเพิ่ม เกี่ยวกับ ประกันสุขภาพเหมาจ่ายแบบ deductible คือ การมีส่วนร่วมจ่ายต่อครั้ง แบบกำหนดตัวเลขตายตัว คงที่ไม่ผันแปร

การเลือก ทำประกันสุขภาพ แบบต้องมีส่วนร่วมจ่าย ให้เปรียบเทียบจาก อัตราที่ต้องจ่ายเพิ่มต่อครั้ง หลังจากนั้นให้ดูรายการค่ารักษา มีการกำหนดยอดค่าอะไรบ้าง เพราะบางบริษัท ประกันสุขภาพเหมาจ่าย ไม่ได้เหมาให้ทุกค่า เช่น กำหนดค่าแทพย์ต่อวัน ให้ไล่เปรียบเทียบ รายการค่ารักษาก่อนที่จะดูเบี้ยประกัน และ เลือกจ่ายเบี้ยตามเหมาะสมที่เราต้องการ เช่น จ่ายรายเดือน รายปี ราย3เดือน และ ราย6เดือน

![]()

โคเปย์เม้น มี2แบบคือ แบบที่เป็นแผนประกันให้ซื้อตั้งแต่เริ่มต้น และ แบบที่เปลี่ยนเป็นโคเปย์เม้น ในปีต่ออายุ เมื่อผู้เอาประกันผิดเงื่อนไขในการเคลมโรคกลุ่ม simple disease แต่หากเราเคลมด้วยอาการเจ็บป่วยจริง มีความเห็นจากแพทย์ ว่าจำเป็นต้องนอนโรงพยาบาล เพื่อรักษาตัว ก็ไม่ต้องกังวลว่าปีต่อไป เราจะถูกปรับเปลี่ยนเป็นโคเปย์

ในปี 2568 ที่หลายคนกังวลว่า ประกันสุขภภาพยังมีขายอยู่ ไม่ต้องตกใจไป ยังมีอยู่แน่นอน แต่เริ่ม 1 มีค 2568 นี้เป็นต้นไป คปภ ประกาศให้เพิ่มเงื่อนไขโคเปย์ในกรมธรรม์ หลายบริษัท เริ่มประกาศให้ลูกค้าทราบแล้ว สำหรับ FWD ยังไม่มีประกาศเข้ามาเพิ่มอย่าเพิ่งกังวัลใจไป การร่วมจ่ายนี้จะไม่ถูกเปลี่ยนในปีต่ออายุแน่นอน หากเราไม่เคลมฉ้อฉล หรือ นอนโรงพยาบาลด้วยโรคที่ไม่จำเป็นต้องนอน

สุดท้าย อยากแนะนำหากเราทำประกันเล่มแรก และ ไม่มีสวัสดิการอะไรเลย แนะนำทำแบบคุ้มครองเต็มวงเงิน ที่ไม่ต้องมีส่วนร่วมจ่าย โดยส่วนมากก็จะมีกำหนดค่าห้องค่าอาหารค่าบริการโรงพยาบาลหากเกินเราต้องจ่ายเพิ่ม แต่ค่าใช้จ่ายเหล่านี้ไม่ได้น่ากลัวเท่ากับค่ารักษาที่ไม่อาจรู้ได้เลยว่ายอดรักษาสุทธิ จะเป็นตัวเลขเท่าไหร่